Cuando una ciudad utiliza las reglas de ayer para recibir la innovación del mañana, está destinada a perderse en el hoy.

El Hong Kong actual está envuelto en una enorme sensación de desgarro. O, más bien, es como si dos Hong Kong en universos paralelos se plegaran dentro de la misma ciudad.

Un Hong Kong está en los rascacielos de Central.

En 2025, la economía de Hong Kong muestra un rendimiento sólido, se prevé que el PIB real crezca un 3,2% anual. El índice Hang Seng subió un 27,8%, logrando su mejor desempeño anual desde 2017. El valor de las exportaciones de mercancías alcanzó un máximo histórico, con un valor de exportación mensual de 512.800 millones de HKD en diciembre, un aumento interanual del 26,1%. La entrada neta de capitales sigue siendo fuerte, y el tamaño de la gestión de patrimonios privados superó la marca de los 10 billones de HKD.

Aquí, el sonido de las burbujas de champán perdura eternamente, y la prosperidad es el único tema.

El otro Hong Kong está en los espacios de coworking de Cyberport, en las calles de Sham Shui Po, en el abarrotado paso fronterizo de Lok Ma Chau.

Los emprendedores luchan por sobrevivir frente a los altos costes; en sectores como el comercio minorista, los cierres de tiendas son frecuentes; la tasa de desempleo mostró una tendencia al alza gradual en 2025; y cada vez más residentes de Hong Kong eligen dar la espalda al antiguo "paraíso de las compras" para consumir en Shenzhen y Guangzhou.

Aquí, la decepción y la confusión son el sonido de fondo persistente en el aire.

Por un lado, el fuego y el aceite de los datos financieros; por el otro, la sensación popular de caminar sobre hielo fino. Esta contradicción extrema es el retrato más fiel del Hong Kong actual. Hong Kong está viviendo de las rentas, intentando afrontar los nuevos cambios de hoy con la experiencia de ayer, y el resultado es evidente.

Dos crisis y la memoria muscular

Las normas de hoy en Hong Kong se forjaron en realidad a partir de dos lecciones dolorosas: la crisis financiera asiática de 1997 y la crisis financiera global de 2008. Estas dos crisis golpearon duramente a Hong Kong, y le infundieron temor. Incluso crearon una memoria muscular: ante la más mínima señal de riesgo, su primera reacción es retraerse.

En 1997, justo después de la retrocesión, los especuladores internacionales, liderados por el fondo Quantum de George Soros, fijaron sus ojos en este jugoso objetivo. Atacaron simultáneamente el dólar de Hong Kong (HKD) y las acciones de Hong Kong, intentando derribar directamente el sistema de tipo de cambio. Así comenzó una feroz batalla conocida como la "Defensa Financiera de Hong Kong".

Donald Tsang, entonces Secretario de Finanzas de Hong Kong, recordó más tarde que fueron días casi asfixiantes. Soros y su grupo tendieron una trampa en cadena entre el mercado de valores y el de divisas mediante ventas en corto y préstamos. Primero vendieron grandes cantidades de HKD en el mercado de divisas, forzando a la Autoridad Monetaria de Hong Kong (HKMA) a subir los tipos de interés para mantener la estabilidad del tipo de cambio. Los altos tipos de interés inevitablemente hicieron caer la bolsa, momento en el que cerraron las enormes posiciones cortas que ya habían establecido. Así, completaron la red, convirtiendo los mercados de valores y divisas en su cajero automático dual.

Frente a este ataque, el gobierno de Hong Kong inicialmente retrocedió. Pero el 14 de agosto de 1998, el gobierno decidió utilizar sus reservas de divisas e intervenir directamente en el mercado. Durante los siguientes diez días hábiles, el gobierno inyectó累计 118.000 millones de HKD (aproximadamente 15.000 millones de USD) en total, enfrentándose directamente a los especuladores internacionales.

El 28 de agosto, día de liquidación de los futuros del índice Hang Seng, el volumen de negociación del Hang Seng Index alcanzó un volumen récord de 79.000 millones de HKD. El gobierno defendió el nivel de 7829 puntos, obligando finalmente a Soros y su grupo a liquidar en un nivel alto y retirarse con las manos vacías.

Aunque la victoria fue agónica, logró preservar el tipo de cambio vinculado, el lifeline financiero de Hong Kong. Pero desde entonces, Hong Kong quedó con secuelas: los reguladores establecieron una ley de hierro: la estabilidad lo es todo. Cualquier factor que pudiera constituir una amenaza potencial para la estabilidad financiera debe ser sometido al escrutinio más estricto.

Esta es la primera capa de memoria muscular de Hong Kong.

Si la crisis de 1997 fue un shock externo, la de 2008 fue un incendio en el patio trasero. Aunque el fuego comenzó en Estados Unidos, lo que finalmente se quemó fue la confianza de la gente común de Hong Kong en las élites de Central.

Ese año, la quiebra de Lehman Brothers al otro lado del océano envió ondas de choque como un tsunami hacia Hong Kong. Más de 40.000 ciudadanos de Hong Kong, la gran mayoría abuelos que vivían de sus pensiones, vieron cómo los minibonos vinculados a Lehman Brothers que tenían en sus manos se convertían en papel mojado de la noche a la mañana.

Estos minibonos, empaquetados como productos financieros de bajo riesgo y alto rendimiento, fueron vendidos a través de bancos a personas comunes con la menor capacidad de asumir riesgos. Este evento expuso las lagunas regulatorias internas del sistema financiero de Hong Kong y los problemas de ventas engañosas, sacudiendo gravemente la confianza pública en las instituciones financieras.

Este evento también impulsó directamente normativas más estrictas de protección al inversor y procesos de venta de productos financieros más complejos en Hong Kong. Hizo que los reguladores adoptaran una actitud de precaución casi quisquillosa hacia cualquier innovación financiera que pudiera引发 riesgos sistémicos,特别是 dañar los intereses de los inversores minoristas.

Esta es la segunda capa de memoria muscular de Hong Kong.

El sistema de regulación financiera de Hong Kong, tras experimentar estas dos crisis, tomó彻底mente un camino que enfatiza extremadamente la estabilidad y la seguridad. Esta dependencia del camino ayudó a Hong Kong a resistir exitosamente impacto tras impacto externo durante las últimas dos décadas, pero también lo hizo parecer fuera de lugar,甚至 contraproducente, al enfrentarse a una innovación financiera全新, caracterizada por la disrupción y la descentralización.

Entonces, ¿qué realidad económica tan fracturada ha催生ado esta memoria muscular arraigada en traumas históricos en el Hong Kong de hoy?

Hong Kong dividido: ¿Prosperidad para quién? ¿Desilusión para quién?

El trauma histórico finalmente ha abierto tres grandes brechas en el mapa de Hong Kong. El Hong Kong actual está inmerso en una fractura económica omnidireccional.

La primera brecha es entre las finanzas y la economía real.

Mientras los intermediarios de capital global y los banqueros de inversión vuelven a poner sus ojos en Hong Kong, brindando por su regreso al primer puesto mundial en captación de capital mediante OPVs, la economía real de Hong Kong está experimentando un invierno prolongado.

Según datos del Departamento de Quiebras de Hong Kong, en 2024 se presentaron 589 peticiones de liquidación de empresas, la cifra más alta desde el SARS en 2003. En un año, más de 500 tiendas cerraron silenciosamente, incluyendo veteranos locales que acompañaron a generaciones de hongkoneses, como China Resources Vanguard (CR Vanguard), Dah Chong Hong Foods y Sincere Department Stores. En las ubicaciones doradas de Causeway Bay y Tsim Sha Tsui, la escena de locales imposibles de alquilar早已 desapareció, reemplazada por hileras de persianas cerradas y anuncios de alquiler.

La萧条 de la economía real se refleja directamente en el mercado laboral. La tasa de desempleo general de Hong Kong se mantuvo en torno al 3% durante la mayor parte de 2025, mientras que la tasa de desempleo en los sectores minorista, de alojamiento y servicios alimentarios fue muy superior a la media, y el desempleo juvenil (de 20 a 29 años) se mantuvo persistentemente alto. Por un lado, los anuncios de empleo del sector financiero tienen una gran afluencia y las bonificaciones de los traders alcanzan nuevos récords; por otro, las oleadas de despidos en el comercio minorista no cesan, y el sustento de los ciudadanos comunes es precario.

La prosperidad nunca había estado tan concentrada; la desilusión, nunca tan generalizada.

La segunda brecha es entre las élites y el pueblo.

Si la brecha entre finanzas y economía real describe la dualidad industria hielo/fuego, la brecha entre élites y pueblo revela el distanciamiento de los corazones. Este distanciamiento se manifiesta más直观mente en el flujo del dinero y las personas.

Por un lado, los magnates globales y las élites continentales votan con su dinero, fluyendo hacia Hong Kong.

En 2024, el negocio de gestión de activos y patrimonios de Hong Kong registró una entrada neta de capital de 705.000 millones de HKD, un récord histórico. Los compradores continentales en el mercado inmobiliario de Hong Kong se dispararon casi 10 veces en valor total y número de transacciones, adquiriendo residencias por valor de 138.000 millones de HKD en un año. Las transacciones de propiedades de lujo valoradas en más de cien millones prosperaron, como si estuvieran完全不受影响 por el ciclo económico.

Por otro lado, los ciudadanos comunes de Hong Kong votan con sus pies, fluyendo hacia China continental.

En 2024, los residentes de Hong Kong realizaron 77 millones de viajes al norte, consumiendo nearly 55.700 millones de HKD en el continente, desde comer una comida, tomar un té con leche, hasta ir al dentista o hacerse tratamientos de belleza. Shenzhen y Zhuhai se convirtieron en los destinos preferidos para los fines de semana de los hongkoneses.

Un flujo poblacional más profundo se refleja en los matrimonios, la educación y la jubilación transfronterizos.

Según datos del Census and Statistics Department de Hong Kong, la proporción de "mujeres de HK que se casan con hombres del norte" aumentó del 6,1% en 1991 al 40% en 2024; más de 30.000 escolares transfronterizos viajan diariamente entre Shenzhen y Hong Kong; casi 100.000 ancianos de Hong Kong eligen jubilarse en Guangdong, disfrutando de precios más bajos y entornos de vida más espaciosos.

Mientras las élites de una ciudad hablan de la globalización de la asignación de activos, sus ciudadanos piensan en qué restaurante de Shenzhen será más barato y bueno para la próxima comida. Por un lado, el ocaso de un imperio dorado; por otro, el telón de fondo del estancamiento.

La tercera brecha es entre los activos y la innovación.

Hong Kong nunca ha carecido de dinero, pero el dinero似乎 no fluye hacia donde más se necesita.

La intensidad en I+D de Hong Kong, es decir, la inversión en I+D en porcentaje del PIB, se ha mantenido常年 en torno al 1,13%. Esta cifra es menos de la mitad que la de Singapur, e incluso solo una cuarta parte que la de Corea del Sur. Lo que es aún más alarmante es que Shenzhen, al otro lado del río,早已 superó el umbral del 5%.

Aunque el número de empresas emergentes (startups) en Hong Kong alcanzó las 4694 en 2024, un aumento del 10% interanual, su tamaño promedio era de solo 3,8 personas, mostrando una situación de hierba por todas partes pero sin árboles grandes.

El capital prefiere perseguir activos con alta certeza, como bienes raíces y acciones, en lugar de innovaciones tecnológicas de alto riesgo y largo ciclo de retorno. Los altos costes de la vivienda y el alquiler también挤压 enormemente el espacio de supervivencia de las startups. En Hong Kong, el problema más头疼 para un joven emprendedor往往 no es encontrar una buena dirección, sino pagar el alquiler de la oficina del próximo mes.

La brecha entre finanzas y economía real, la brecha entre élites y pueblo, y la brecha entre activos e innovación, conforman juntas un panorama económico kafkiano de Hong Kong. Se parece a M.O.D.O.K. del universo Marvel, con una cabeza (finanzas) anormalmente desarrollada, pero un torso y extremidades (economía real, innovación) que se atrofian gradualmente.

Entonces, en un suelo así, ¿cómo echará raíces la semilla de la innovación financiera? ¿Transformará este suelo, o será transformada por él?

Innovación financiera sin ganadores

La respuesta es que es transformada por este suelo. La innovación tecnológico-financiera (FinTech) de Hong Kong, desde el principio, ha sido un movimiento de reforma从上到下, estrictamente controlado.

Aquí, no se puede domar el fuego y esperar que ilumine la oscuridad al mismo tiempo.

El primer campo de batalla de este movimiento reformista es el pago.

Hubo un tiempo en que la pequeña tarjeta Octopus era una innovación de la que los hongkoneses se enorgullecían. Pero cuando la ola de pagos móviles barrió el mundo, Octopus respondió con lentitud, dando una gran ventaja imaginativa a los gigantes de pagos continentales y a los innovadores locales.

Sin embargo, los que finalmente unificaron el campo de batalla no fueron WeChat Pay o Alipay, ni ninguna empresa emergente ambiciosa, sino dos productos con fuertes matices "oficiales" y "establecidos": PayMe del HSBC y Faster Payment System (FPS), impulsado por la HKMA.

PayMe, nació con una cuchara de plata, respaldado por el mayor banco emisor de Hong Kong, HSBC, con una enorme base de clientes existente y una confianza de marca incomparable. Y FPS es incluso una infraestructura de pago interbancaria construida por el propio regulador.

Su victoria no es tanto el triunfo de un producto como el triunfo del "orden". Esta llamada guerra de pagos nunca fue una competencia justa desde el principio. Los gigantes financieros tradicionales y los organismos reguladores, al lanzar activamente productos reformistas, lograron mantener fuera a otros innovadores, consolidando su propia posición.

Si la innovación en pagos fue domesticada desde el principio, se depositó una gran esperanza en los bancos virtuales para que actuaran como "peces sargo" (agitadores).

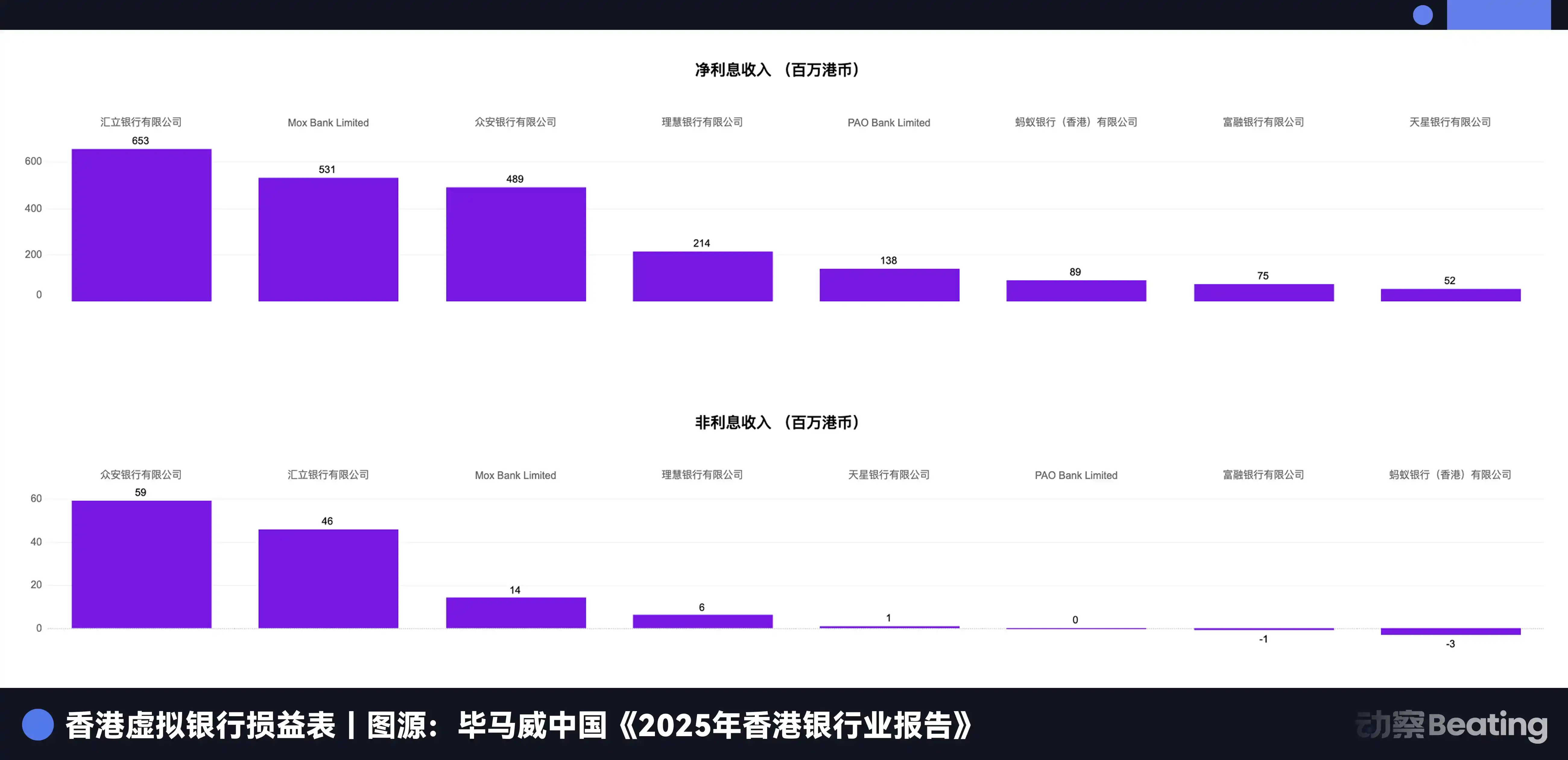

En 2019, la HKMA emitió de una vez 8 licencias de bancos virtuales, esperando que estos peces sargo agitaran las estancadas aguas de la banca tradicional. Sin embargo, cinco años después, 8 bancos virtuales han quemado累计 más de 10.000 millones de HKD, pero solo han obtenido una cuota de mercado inferior al 0,3%.

Hasta el primer semestre de 2025, tres bancos (ZA Bank, WeLab Bank, livi Bank) finalmente registraron beneficios por primera vez, pero los ocho juntos仍 reportaron pérdidas de 610 millones de HKD. La gran mayoría de los ciudadanos de Hong Kong siguen utilizando los bancos tradicionales como su cuenta principal, y los bancos virtuales son más como una cartera electrónica ocasional para transferencias o aprovechar promociones.

No lograron颠覆 nada, sino que ellos mismos cayeron en dificultades de supervivencia. Los pocos bancos virtuales que率先 lograron beneficios lo hicieron no mediante la innovación disruptiva de productos o servicios, sino buscando zonas grises que los bancos tradicionales no querían tocar, para encontrar艰难mente su espacio de supervivencia, como proporcionar servicios de cuenta a empresas Web3.

Esto es menos un triunfo del "pez sargo" que un compromiso de ser "cooptados" (招安). Finalmente no se convirtieron en retadores, sino en un parche del sistema financiero existente.

Un fenómeno aún más interesante ocurre en los campos de la tecnología wealth (WealthTech) y la tecnología de seguros (InsurTech).

Estos dos campos fueron catalogados por la HKMA como los sectores FinTech con mayor potencial de crecimiento y más merecedores de apoyo, porque se ajustan perfectamente al interés central de Hong Kong: consolidar su posición como centro global de gestión de activos. WealthTech hace que la gestión de patrimonios de clientes de alto valor neto sea más conveniente, InsurTech hace que la venta de productos de seguros sea más eficiente. Son innovaciones seguras al servicio del orden existente, herramientas que mejoran lo already bueno.

Así, vemos una "prosperidad selectiva" del FinTech en Hong Kong. Por un lado, la escena próspera de los activos bajo gestión superando los 35 billones de HKD; por el otro, los bancos virtuales luchando苦mente en una cuota de mercado del 0,3%. El FinTech que sirve a los ricos tiene luz verde, mientras que el FinTech que intenta servir al público y cambiar las estructuras del juego tropieza por todas partes.

Desde los pagos y la banca hasta la gestión de patrimonios, la innovación FinTech de Hong Kong muestra un patrón claro: abraza la reforma, rechaza la revolución.

Esto最终 se convierte en una guerra sin ganadores. Los gigantes tradicionales虽然 conservan su foso, pero también pueden haber perdido el impulso de una innovación más radical y orientada al futuro; y esos innovadores llenos de pasión, después de pagar un precio惨重,最终 no lograron cambiar realmente las reglas del juego de este mercado.

Si incluso en áreas FinTech relativamente maduras como pagos y banca, Hong Kong eligió un camino tan conservador de cooptación, entonces, cuando se enfrente a una innovación truly salvaje, impredecible y con el alma en la descentralización como Web3, ¿qué elección hará?

La尴尬 al estilo de Hong Kong con Web3

Si Hong Kong opta por la cooptación con el FinTech, con Web3 es otra elección: abraza su forma, rechaza su esencia.

A finales de 2022, Hong Kong anunció con gran fanfarria su intención de convertirse en un centro global de activos virtuales. Por un momento, llovieron declaraciones políticas, desde el acceso de inversores minoristas hasta sandboxes regulatorios para stablecoins. Hong Kong pareció adoptar una postura de abrazo al futuro. Sin embargo, más de dos años después, lo que hemos presenciado es una尴尬 típicamente de Hong Kong.

En abril de 2024, cuando Hong Kong se adelantó a Estados Unidos lanzando los primeros ETF de spot de activos virtuales de Asia, el mercado estalló de emoción. Sin embargo, la luna de miel fue breve como un aguacero de verano. A finales de 2025, los 6 ETF de activos virtuales de Hong Kong tenían un activo total bajo gestión de solo 529 millones de USD, en comparación con los más de 45.700 millones de USD de productos similares estadounidenses, una diferencia de más de 80 veces.

El mismo ETF, el mismo activo, pero la naranja al sur del Huai es una naranja, lamentablemente Hong Kong está al norte.

Una尴尬 más profunda se esconde bajo el estrecho cerco de la合规. Hong Kong ha establecido uno de los estándares regulatorios más estrictos del mundo para las plataformas de trading de activos virtuales. Esto固然 elimina riesgos como el colapso de FTX, pero también conlleva costes de合规 extremadamente altos.

Según informes de la industria, una plataforma de trading de activos virtuales con licencia en Hong Kong tiene unos costes operativos mensuales de hasta 10 millones de USD, de los cuales entre el 30% y el 40% se destinan a合规, asesoría legal y auditoría. Esto es manejable para los gigantes, pero para la gran mayoría de los equipos de startups中小, es un abismo infranqueable.

El incidente de JPEX en 2023 llevó esta尴尬 al extremo. Esta plataforma de trading no autorizada, mediante un marketing frenético online y offline, atrajo a大量 ciudadanos comunes con el cebo de "cero riesgo, alto rendimiento",最终 colapsó, con fondos involucrados por valor de 1.600 millones de HKD.

El impacto pernicioso del incidente JPEX radica en que, a nivel social, creó un efecto de moneda mala desplazando a la buena, generando una gran desconfianza entre el público general hacia toda la industria Web3, y reforzando aún más la determinación de los reguladores de mantener una vigilancia extrema.

Así, se formó un círculo vicioso. Cuanto más se persigue la seguridad absoluta, mayores son los costes regulatorios; cuanto mayores son los costes regulatorios, más difícil es para las instituciones autorizadas competir con las "plataformas salvajes" que operan fuera de la regulación; el colapso de las "plataformas salvajes" refuerza further la necesidad de buscar seguridad absoluta.

Hong Kong intentó construir una caja fuerte a prueba de balas para Web3, solo para descubrir que, una vez construida la casa, los participantes de la innovación要么 eligen establecer nuevas bases fuera,要么 se asfixian inside por las reglas繁琐.

En este punto, la actitud real de Hong Kong hacia Web3 es evidente. Da la bienvenida a las criptomonedas como un activo alternativo incorporado al sistema financiero existente, un producto financiero que puede ser valorado, negociado y gestionado. Pero rechaza, o teme, a las criptomonedas como una herramienta de革新, ese Web3 con el espíritu central de descentralización, resistencia a la censura y disrupción de intermediarios.

Lo primero puede añadir un nuevo板块 al mapa de gestión de activos de Hong Kong; lo segundo podría sacudir los cimientos de todo el mapa.

Este es el conflicto más fundamental entre las "reglas de ayer" y la "innovación del mañana". Hong Kong utiliza la lógica para gestionar acciones, bonos y bienes raíces para gestionar una nueva especie. Como resultado, rechaza la革新 en sí, dejando solo un monólogo政策 sin aplausos.

El giro del gigante

Repasar el camino FinTech de Hong Kong es como observar el difícil giro de un gigantesco buque.

Este buque llamado Hong Kong ha sido, en el último medio siglo, sin duda una de las embarcaciones más exitosas del mundo. Sin embargo, la innovación financiera no trajo una tormenta, sino un descenso del nivel del mar y el surgimiento de nuevos continentes. Hizo que el océano una vez insondable revelara innumerables新的航道, estrechos, tortuosos y llenos de arrecifes ocultos.

En estos nuevos航道, las ventajas del buque se convirtieron en su mayor desventaja. Es demasiado grande para girar en航道 estrechos; es demasiado pesado para moverse en aguas poco profundas; su sistema de navegación falla por completo en un全新的 entorno hidrológico.

En economía existe un concepto llamado "la maldición del exitoso". Se refiere a que el enorme éxito pasado crea una fuerte dependencia del camino y una mentalidad fija, impidiéndote adaptarte a un nuevo paradigma,最终 siendo反噬 por tu propio éxito pasado. Esta es quizás la descripción más precisa de la difícil situación actual de Hong Kong.

La pérdida de Hong Kong no radica en lo que haya hecho mal, sino en que repitió lo que hizo bien en el pasado, en el momento equivocado. Intentó abrazar un banquete fluido construyendo fortalezas; intentó abrazar una革新 destinada a derribar y reconstruir utilizando las técnicas de reformar el viejo sistema.

Hoy, este gigantesco buque está anclado en el centro del Victoria Harbour, sus motores aún rugen, pero el capitán y la tripulación están profundamente desorientados. En el horizonte lejano, innumerables lanchas rápidas y ágiles navegan a toda velocidad por los nuevos航道, dejándolo muy atrás.

La historia nunca ha dado a ninguna ciudad una exención perpetua. Cuando la gloria de ayer se convierte en los grilletes de hoy, solo el valor para liberarse de ellos puede ganar el mañana.